Your friends. Your interests. Your portfolio.

Join a social network built around the things you care about

Create your profile and start following the people and topics you love

Join now — it's free

Make your mark

Climb from Explorer to KOL — every tier unlocks more reach, badges and perks for your profile.

Meet the top voices

Find your people

Join groups built around the topics you care about, or start your own and grow it your way.

Browse communities

Never miss an event

Meetups, webinars and community gatherings — join online or in person, or host your own.

Discover events

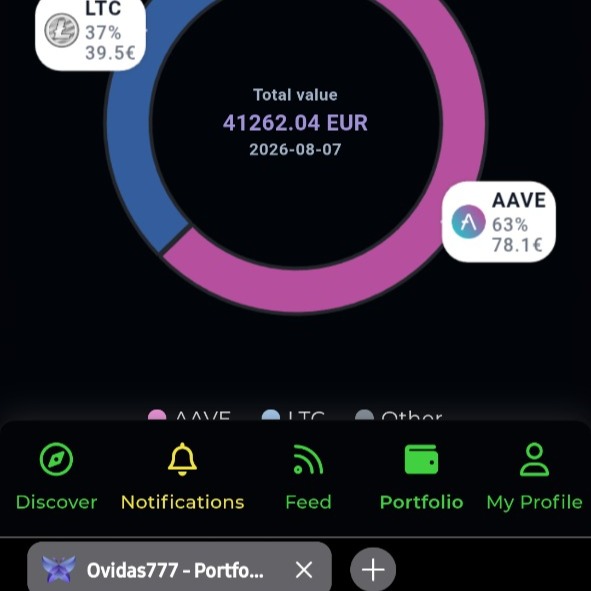

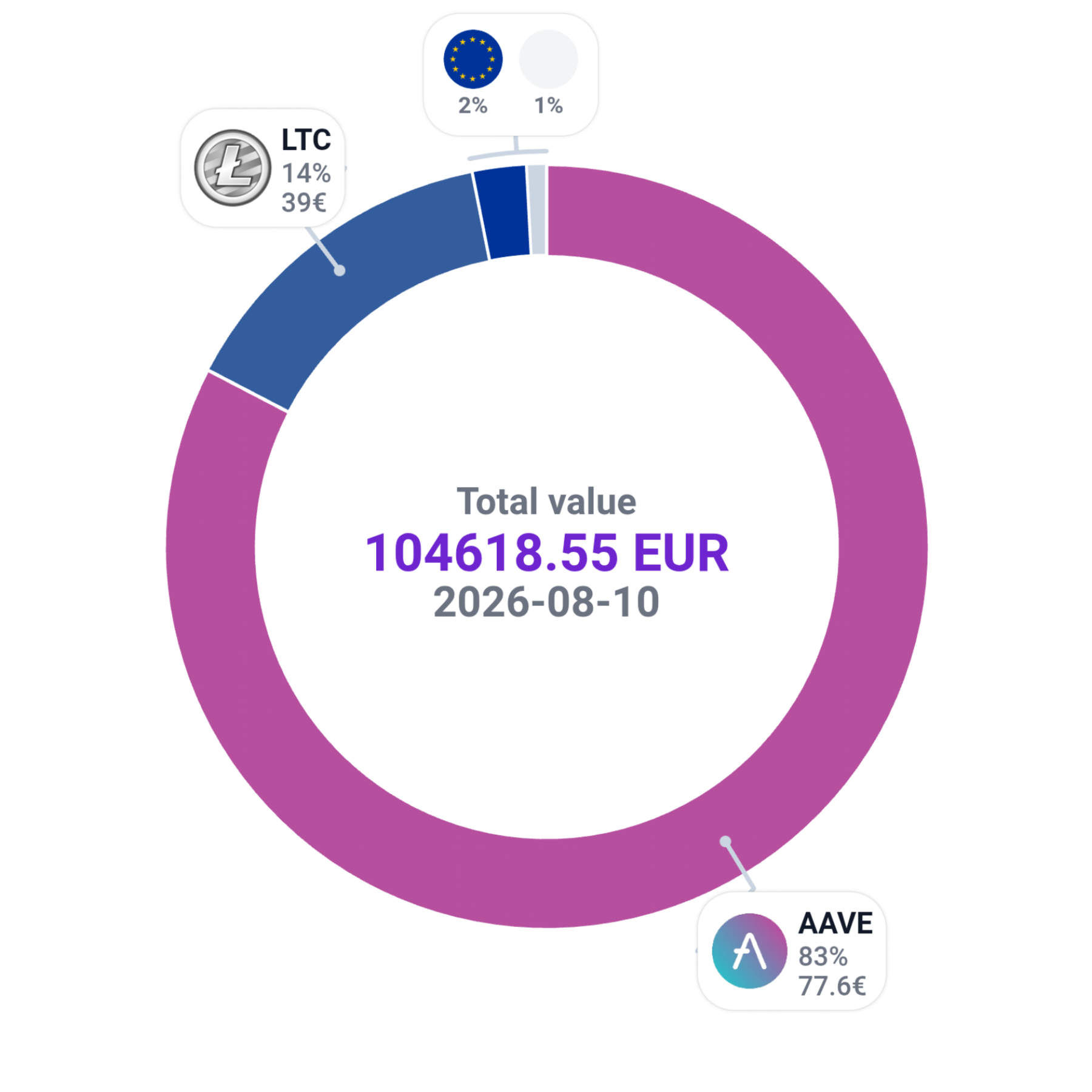

Show off your portfolio

Track your whole portfolio in one place and share it with your followers.

Create yours for free

Create your profile and start following the people and topics you love

Join now — it's free